اقای دکتر جواد معتمدی(وکیل پایه یک دادگستری,مشاور حقوقی و مدرس حقوق تجارت)

داستان انرون

رسوایی انرون (Enron) یکی از بزرگترین و مشهورترین رسواییهای مالی و حقوقی در تاریخ ایالات متحده است که در سال ۲۰۰۱ رخ داد و به ورشکستگی و فروپاشی شرکت انرون، یکی از بزرگترین شرکتهای انرژی آمریکا، منجر شد. این رسوایی نه فقط انرون، بلکه شرکت حسابرسی آرتور اندرسن (Arthur Andersen) را نیز نابود کرد و تأثیرات عمیقی بر قوانین مالی و نظارتی در آمریکا گذاشت.

انرون، شرکتی مستقر در ایالت تگزاس آمریکا بود که در دهه ۱۹۹۰ بهعنوان یکی از پیشروترین شرکتهای انرژی در جهان شناخته میشد. این شرکت در زمینه تجارت انرژی (گاز طبیعی، برق) و توسعه زیرساختهای انرژی فعالیت داشت و به دلیل نوآوریهایش در بازارهای انرژی، شهرت زیادی کسب کرده بود. ارزش بازار انرون در اوج خود به حدود ۷۰ میلیارد دلار میرسید، و این شرکت در فهرست فورچون ۵۰۰ بهعنوان یکی از بزرگترین شرکتهای آمریکا قرار داشت.

جزئیات رسوایی نرون:

رسوایی انرون نتیجه ترکیبی از تقلب مالی، حسابداری خلاقانه (Creative Accounting)، مدیریت نادرست و نظارت ضعیف بود. اما چه مواردی باعث سرنوشت دردناک انرون شد؟

1. حسابداری فریبکارانه و نهادهای ویژه (SPEs): انرون از نهادهای ویژه (Special Purpose Entities – SPEs) برای پنهان کردن بدهیها و زیانهای مالی خود استفاده میکرد. این نهادها، که ظاهراً مستقل بودند، برای انتقال بدهیها و زیانها از ترازنامه اصلی انرون به کار میرفتند تا شرکت سودآورتر به نظر برسد. این روش به انرون اجازه میداد که بدهیهای عظیم خود را از سهامداران و سرمایهگذاران مخفی کند.

نهادهای ویژه (SPEs) شرکتها یا ساختارهای مالیای هستن که بهطور خاص برای انجام یک هدف یا معامله مالی خاص ایجاد میشن. این نهادها معمولاً بهصورت جداگانه از شرکت اصلی ثبت میشن و ظاهراً مستقل به نظر میرسن، اما در عمل تحت کنترل یا نفوذ شرکت مادر (در این مورد انرون) هستن.

هدف اصلی SPEها در حالت عادی میتونه شامل مدیریت ریسک، تأمین مالی پروژهها یا جداسازی داراییها و بدهیها باشه؛ اما در رسوایی انرون، این ابزار بهصورت غیرقانونی و فریبکارانه استفاده شد. در حقوق ایران شرکت های فرعی هلدینگ این امکان را دارند که نقش SPEها را ایفا کنند.

انرون از SPEها برای پنهان کردن بدهیها و زیانهای مالی خودش استفاده کرد. به این ترتیب که بدهیها و زیانهای واقعی شرکت رو به این نهادهای ظاهراً مستقل منتقل میکرد. این کار باعث میشد ترازنامه اصلی انرون (که به سهامداران و سرمایهگذاران ارائه میشد) تمیز و بدون بدهیهای سنگین به نظر بیاید، در حالی که سودآوری شرکت بهصورت غیرواقعی بالا نشون داده میشد.

SPEها با استفاده از قراردادها و توافقنامههای پیچیده طراحی شده بودند تا بدهیها و زیانها رو از دید عموم و نهادهای نظارتی مخفی کنند. مثلاً، انرون داراییهای مشکلدار یا پروژههای ناموفق رو به این نهادها با قراردادهایی منتقل میکرد و در عوض سودهای کاذب را در گزارشهای مالی خودش ثبت میکرد. این نهادها با سرمایهگذاریهای خارجی یا سهام انرون تأمین مالی میشدند اما در عمل کنترل کامل آنها در اختیار مدیران انرون، بهویژه اندرو فاستو (مدیر مالی) بود.

تصویر اندرو فاستر

2. دستکاری گزارشهای مالی: انرون با استفاده از تکنیکهای حسابداری پیچیده، مانند روش “Mark-to-Market”، درآمدهای آینده را بهعنوان سود کنونی ثبت میکرد، حتی اگر این درآمدها هنوز محقق نشده بودند. این کار باعث میشد سود شرکت بهصورت غیرواقعی بالا گزارش شود.

در روش Mark-to-Market، ارزش یک دارایی (مثل سهام، اوراق، یا قراردادهای مشتقه) بهجای ارزش اسمی یا هزینه اولیه، بر اساس قیمت روز بازار تعیین میشود. اگر ارزش دارایی در بازار بالا برود، سود ثبت میشود؛ اگر پایین بیاید، زیان ثبت میشود، حتی اگر دارایی هنوز فروخته نشده باشد. این روش معمولاً در پایان هر دوره مالی (مثلاً روزانه، ماهانه یا سالانه) اعمال میشود تا وضعیت مالی واقعیتر و بهروزتری نشان داده شود.

به طور عادی در حسابداری شرکتهای سرمایهگذاری، بانکها و مؤسسات مالی برای ارزشگذاری پرتفوی از این روش بهره برده می شود ولی در مورد انرون، انرون از این روش برای معاملات انرژی و قراردادهای بلندمدت استفاده کرد. مدیران پیشبینی سودهای آینده رو بهعنوان سود کنونی ثبت میکردن، حتی اگه این سودها محقق نشده بودند.

عوامل دخیل در رسوایی انرون:

مدیرعامل انرون، کنت لی (Kenneth Lay)، رئیس عملیات، جفری اسکیلینگ (Jeffrey Skilling)، و مدیر مالی، اندرو فاستو (Andrew Fastow)، از بازیگران اصلی این رسوایی بودند. فاستو بهویژه در ایجاد و مدیریت SPEها نقش کلیدی داشت و از این نهادها برای منافع شخصی نیز سود میبرد.

تصویر کنت لی در دادگاه در حالی که ناخن خود را میجوید

آرتور اندرسن: آرتور اندرسن، یکی از پنج شرکت بزرگ حسابرسی جهان در آن زمان، مسئول حسابرسی انرون بود. این شرکت با تأیید گزارشهای مالی نادرست انرون و حتی نابود کردن اسناد مرتبط، در رسوایی شریک شد. این موضوع اعتبار اندرسن را نابود کرد و به فروپاشی این شرکت منجر شد.

افشای رسوایی:

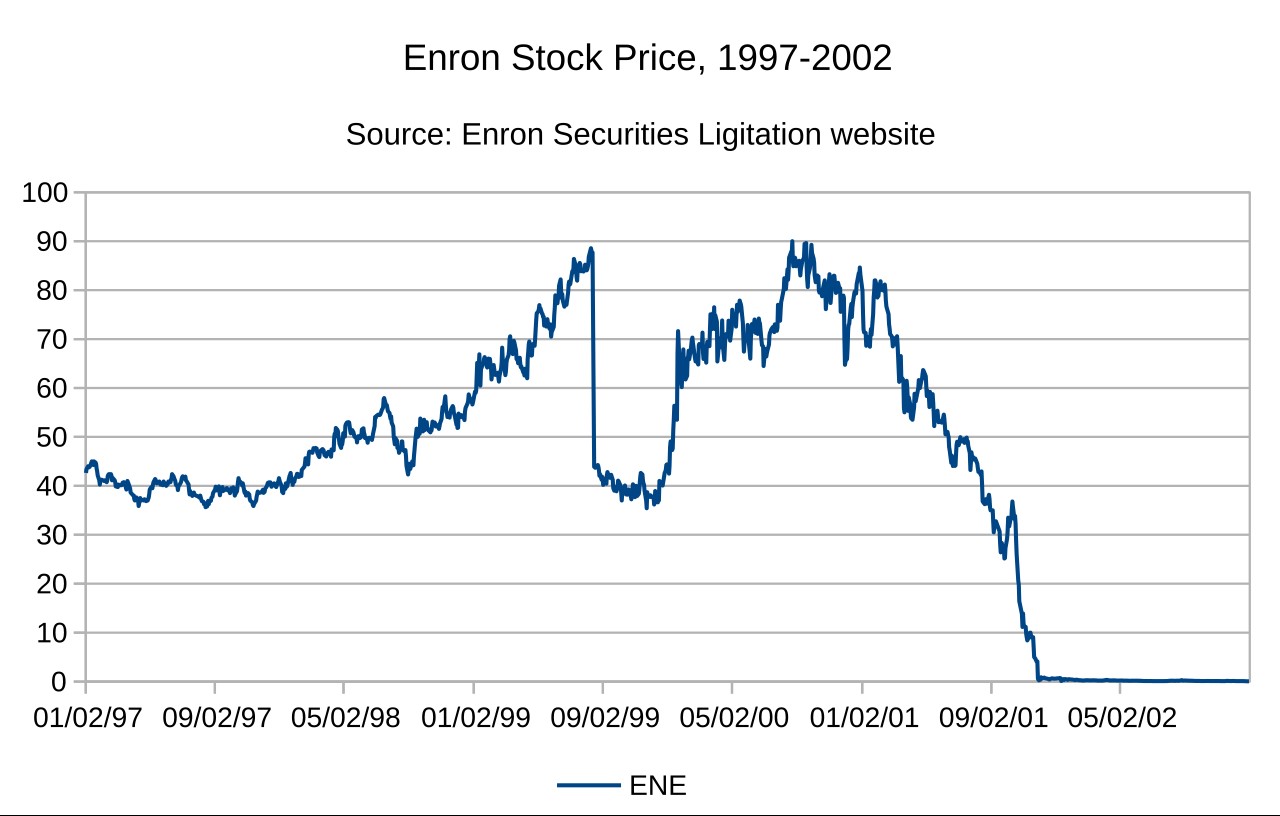

در اواخر سال ۲۰۰۱، تحلیلگران و روزنامهنگاران شروع به طرح سؤالاتی درباره سلامت مالی انرون کردند. شریل واتکینز (Sherron Watkins)، یکی از کارکنان انرون، با نوشتن نامهای به کنت لی، هشدار داد که شرکت در آستانه فروپاشی است. در اکتبر ۲۰۰۱، انرون زیانهای عظیمی را گزارش کرد و مشخص شد که سودهای اعلامشده در سالهای گذشته عمدتاً جعلی بودهاند. این موضوع اعتماد سرمایهگذاران را از بین برد و سهام انرون سقوط کرد.

چارت قیمت انرون

پیامدها:

ورشکستگی انرون: در دسامبر ۲۰۰۱، انرون درخواست ورشکستگی داد، که در آن زمان بزرگترین ورشکستگی در تاریخ آمریکا بود. هزاران کارمند شغل خود را از دست دادند و مزایای بازنشستگی بسیاری از آنها که به سهام انرون وابسته بود، از بین رفت.

نابودی آرتور اندرسن: آرتور اندرسن به دلیل نقشش در رسوایی، محکوم شد و عملاً فعالیتش متوقف شد. این شرکت که زمانی یکی از غولهای حسابرسی بود، به دلیل از دست دادن اعتبار، مشتریان و کارکنان خود را از دست داد.

تغییرات قانونی: رسوایی انرون منجر به تصویب قانون ساربینز-آکسلی (Sarbanes-Oxley Act) در سال ۲۰۰۲ شد. این قانون استانداردهای سختگیرانهتری برای حسابداری شرکتها و نظارت بر گزارشهای مالی وضع کرد تا از تکرار چنین تقلبهایی جلوگیری شود.

محاکمه و مجازات:

- جفری اسکیلینگ به ۲۴ سال زندان محکوم شد (که بعداً کاهش یافت).

- اندرو فاستو به ۶ سال زندان محکوم شد و با مقامات همکاری کرد.

- کنت لی قبل از صدور حکم به دلیل حمله قلبی درگذشت.

تأثیرات فرهنگی و اقتصادی:

رسوایی انرون اعتماد عمومی به شرکتهای بزرگ و بازارهای مالی را به شدت خدشهدار کرد. این ماجرا بهعنوان نمادی از طمع شرکتی و فساد مالی در تاریخ ثبت شد. مستندها، کتابها و حتی فیلمهایی مانند “The Smartest Guys in the Room” درباره این رسوایی ساخته شدند.

قانون ساربینز-آکسلی (Sarbanes-Oxley Act)

اما اجازه دهید با توجه به تمرکز ما بر ابعاد حقوقی ماجرا درباره قانون ساربینز-آکسلی بیشتر صحبت کنیم. قانون ساربینز-آکسلی (Sarbanes-Oxley Act) که اغلب بهاختصار SOX نامیده میشود، قانونی است که در سال ۲۰۰۲ در ایالات متحده به تصویب رسید و به دنبال رسواییهای مالی بزرگی مانند انرون و ورلدکام (WorldCom) برای اصلاح نظارت بر شرکتهای سهامی عام و افزایش شفافیت مالی وضع شد. این قانون به نام دو حامی اصلی آن، سناتور پل ساربینز و نماینده مایکل آکسلی، نامگذاری شده است. هدف اصلی آن جلوگیری از تقلبهای مالی شرکتی، حفاظت از سرمایهگذاران و بازگرداندن اعتماد عمومی به بازارهای مالی بود.

در ادامه، جزئیات کلیدی قانون ساربینز-آکسلی بهصورت خلاصه و جامع توضیح داده شده است:

مهمترین مفاد قانون ساربینزآکسلی:

- مسئولیتپذیری مدیران (بخش 302 و 906):

- مدیران ارشد اجرایی (CEO) و مدیران مالی (CFO) باید شخصاً صحت و دقت گزارشهای مالی شرکت را تأیید کنند.

- در صورت ارائه گزارشهای نادرست یا جعلی، مدیران با مجازاتهای کیفری و مدنی، از جمله جریمههای سنگین و حبس، مواجه میشوند.

- ایجاد هیئت نظارت بر حسابداری شرکتهای عام (PCAOB) (بخش 101-109):

- این هیئت (Public Company Accounting Oversight Board) برای نظارت بر شرکتهای حسابرسی که ترازنامه شرکتهای سهامی عام را بررسی میکنند، تأسیس شد.

- PCAOB استانداردهای حسابرسی را تنظیم میکند و بازرسیهای منظم از شرکتهای حسابرسی انجام میدهد.

- استقلال حسابرسان (بخش 201-209):

- شرکتهای حسابرسی از ارائه خدمات غیرحسابرسی (مانند مشاوره مالی) به همان شرکتهایی که حسابرسی میکنند، منع شدند تا از تضاد منافع جلوگیری شود.

- الزام به چرخش دورهای حسابرسان برای کاهش وابستگی به مشتری.

- افشای مالی دقیقتر (بخش 401):

- شرکتها ملزم شدند تمام معاملات مهم، از جمله معاملات خارج از ترازنامه (مانند نهادهای ویژه که در رسوایی انرون استفاده شدند)، را بهطور کامل افشا کنند.

- گزارشهای مالی باید بهگونهای تهیه شوند که برای سرمایهگذاران قابل فهم و شفاف باشند.

- حفاظت از افشاگران (بخش 806):

- قانون از کارکنانی که تخلفات مالی یا تقلب در شرکت را گزارش میکنند (Whistleblowers) حمایت میکند و کارفرمایان را از انتقامجویی علیه آنها منع میکند.

- این بند با الهام از افرادی مانند شریل واتکینز در انرون ایجاد شد که تقلبهای شرکت را افشا کرد.

- مدیریت اسناد و جلوگیری از تخریب مدارک (بخش 802):

- تخریب عمدی اسناد مالی یا حسابرسی برای ممانعت از تحقیقات قانونی جرم محسوب میشود و مجازاتهای سنگینی مانند زندان به دنبال دارد.

- این بند به دلیل نابود کردن اسناد توسط آرتور اندرسن در جریان رسوایی انرون اضافه شد.

- تقویت کمیتههای حسابرسی (بخش 301):

- شرکتهای سهامی عام باید کمیتههای حسابرسی مستقل تشکیل دهند که از اعضای هیئت مدیره مستقل تشکیل شده باشند.

- این کمیتهها مسئول نظارت بر فرآیند حسابرسی و انتخاب حسابرسان هستند.

- کنترلهای داخلی (بخش 404):

- شرکتها موظف شدند سیستمهای کنترل داخلی قوی برای اطمینان از صحت گزارشهای مالی ایجاد کنند.

- مدیران باید سالانه گزارشی درباره اثربخشی این کنترلها ارائه دهند، و حسابرسان مستقل آن را بررسی میکنند.

آثار قانون ساربینز آکسلی:

- افزایش شفافیت و پاسخگویی:

- SOX شفافیت در گزارشگری مالی را افزایش داد و شرکتها را ملزم به ارائه اطلاعات دقیقتر کرد، که اعتماد سرمایهگذاران را تقویت کرد.

- کاهش تقلب شرکتی:

- با افزایش مسئولیت مدیران و حسابرسان، احتمال تقلبهای مالی مانند آنچه در انرون رخ داد کاهش یافت.

- هزینههای اجرایی بالا:

- اجرای SOX، بهویژه بخش 404، برای شرکتها هزینهبر بود، زیرا نیازمند سرمایهگذاری در سیستمهای کنترل داخلی و حسابرسی بود. این موضوع برای شرکتهای کوچکتر چالشبرانگیزتر بود.

- تأثیر جهانی:

- اگرچه SOX یک قانون آمریکایی است، اما بر شرکتهای غیرآمریکایی که در بورسهای آمریکا مانند NYSE یا NASDAQ فعالیت میکنند نیز تأثیر گذاشت و استانداردهای جهانی حسابداری را تحت تأثیر قرار داد.

- تغییر فرهنگ شرکتی:

- SOX فرهنگ پاسخگویی و اخلاق حرفهای را در شرکتها ترویج کرد و توجه بیشتری به مدیریت ریسک و نظارت شرکتی جلب کرد.

انتقادات:

- هزینههای بالا: برخی شرکتها، بهویژه شرکتهای کوچک، از هزینههای بالای انطباق با SOX شکایت داشتند.

- پیچیدگی: برخی معتقدند که الزامات پیچیده SOX میتواند مانع نوآوری و رشد شرکتهای کوچکتر شود.

- تمرکز بیش از حد بر انطباق (Compliance):برخی منتقدان میگویند SOX بیش از حد بر فرآیندهای بوروکراتیک تمرکز دارد و ممکن است از توجه به مسائل استراتژیک بکاهد.